-

AutorEntradas

-

2 de enero de 2022 a las 16:11 #2507

WebMasterSuperadministrador

WebMasterSuperadministrador

Algoritmo

Las teorías de fijación de precios y los modelos de mercado complejos ofrecen alguna explicación sobre cómo funcionan los mercados de valores mundiales. Conceptos como mercados cerrados, precios de arbitraje y modelos de índice único son posibles, pero requieren una autoridad central para funcionar. Un ejemplo de un mercado cerrado es la compra de madera a granel. La madera ya no se puede comprar directamente de un aserradero; ahora debe hacerse a través de un corredor. Aunque esta regulación puede parecer injusta para algunos, tiene un propósito: mantener el precio de la madera igual al precio del contrato de materias primas. Un sistema que es más difícil de administrar se puede hacer cumplir con pautas estrictas. La aplicación de blockchain hace que estos modelos exactos de precios y sistemas sean más fáciles de implementar. Las pautas están integradas en el código y en el funcionamiento de la cadena de bloques. Este concepto de mercado cerrado es bueno porque los aserraderos pueden mantener el precio establecido por el mercado de productos básicos, lo que garantiza un valor justo por el esfuerzo. La determinación de precios para los aserraderos se localizó, y si un aserradero tuviera dificultades para vender madera, habría podido vender más barato, perjudicando su resultado final a largo plazo.

El descubrimiento de precios ha sido el modelo de mercado dominante que ha evolucionado durante varias décadas, particularmente en torno a las computadoras. Como casi todas las actividades comerciales (acciones, materias primas, divisas, etc.) se realizan en computadoras, las diferentes valoraciones de mercado y el comercio de alta frecuencia pueden aprovechar varias situaciones de arbitraje, incluso fomentando manipulaciones de precios que se han vuelto más difíciles de rastrear. Las bolsas de valores como Dow, S&P, etc., también pagan a los comerciantes de gran volumen para garantizar que la liquidez permanezca en los mercados; esencialmente, se les paga para comerciar con ellos mismos.

El ejemplo de madera anterior se asemeja al modelo VTB, principalmente controlando el precio. Sin embargo, el precio de VTB se controla mediante una cadena de bloques. Un algoritmo específico establece el valor, asegurando el precio durante la etapa de transacción. Con cualquier activo libre de riesgo, el precio lo determina el tiempo y el respaldo de los usuarios, lo que lo mantiene líquido. Estas son las mismas características que se observan en los mercados de bonos. Los intercambios de criptomonedas se comportan de manera similar al mercado de madera heredado, en el que el precio de activos como BTC o ETH fluctúa de un intercambio a otro. Esta fluctuación crea una discrepancia de precios que puede generar problemas, como la falta de liquidez, como se vio durante las caídas repentinas localizadas de BTC y ETH en los últimos dos años.

El método de fijación de precios de VTBC se concibió para evitar este problema potencial (fallos repentinos locales) y otros al tener el precio controlado por la cadena de bloques. Como resultado de hacer cumplir el precio algorítmico del activo VTBC digital, se establece un precio igualado para todos los usuarios y se elimina la necesidad de descubrimiento de precios, arbitraje y complicaciones de suma cero. VTB tiene ventajas para todos, incluidos los comerciantes, que pueden estacionar activos en VTBC para esperar la próxima caída en las criptomonedas integradas.

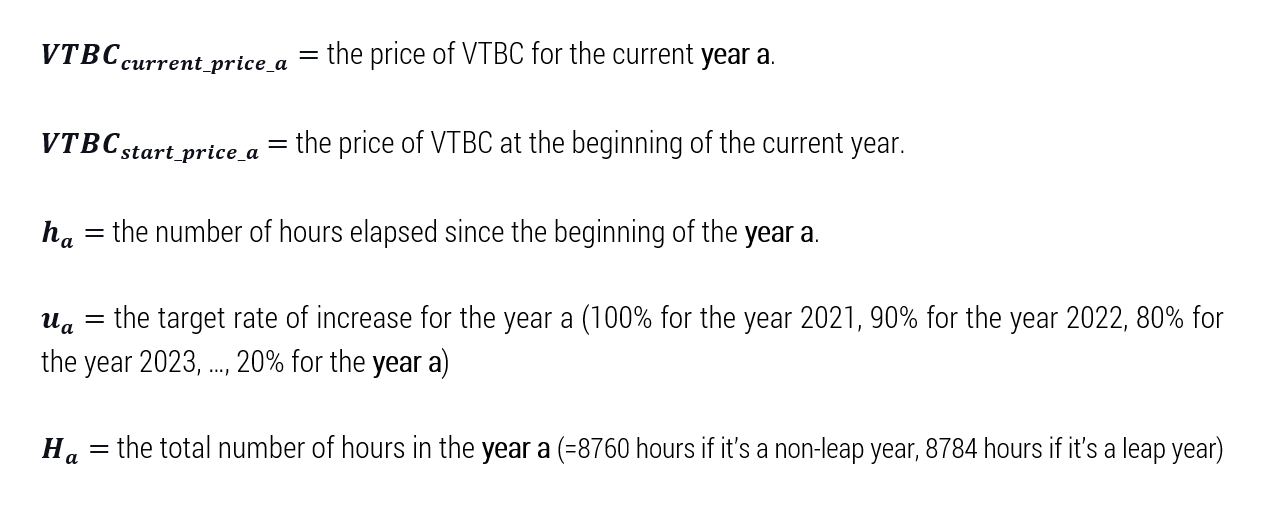

El algoritmo de valor se basó en conceptos simples: apostar por un aumento mínimo después de una curva de 30 años y ofrecer potencial al alza en la parte superior de la curva. Lógicamente, un mayor uso del activo produce un mayor valor. Dado que los precios están controlados, las fluctuaciones de valor se mitigan drásticamente. El algoritmo también está diseñado para no reducir la parte superior de las oscilaciones.

2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 100% 90% 85% 82% 80% 78% 75% 72% 70% 68% 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 65% 62% 60% 58% 55% 50% 48% 45% 42% 40% 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050 38% 35% 30% 28% 25% 24% 23% 22% 21% 20% El aumento es en dos partes, por hora y la realización de una compra. Como se vio anteriormente, parte del algoritmo tiene una curva decreciente anual que comienza en el 100 % y termina en el 20 % (al final de los 30 años). El valor final del 20 por ciento continuará cada año después. Estos valores están sujetos a cambios. El algoritmo calcula el aumento de precio esperado y selecciona el mayor precio de aumento por hora o el aumento transaccional. Esto garantiza que el aumento anual se cumpla cada hora, pero deja espacio para un crecimiento ilimitado basado en el usuario.

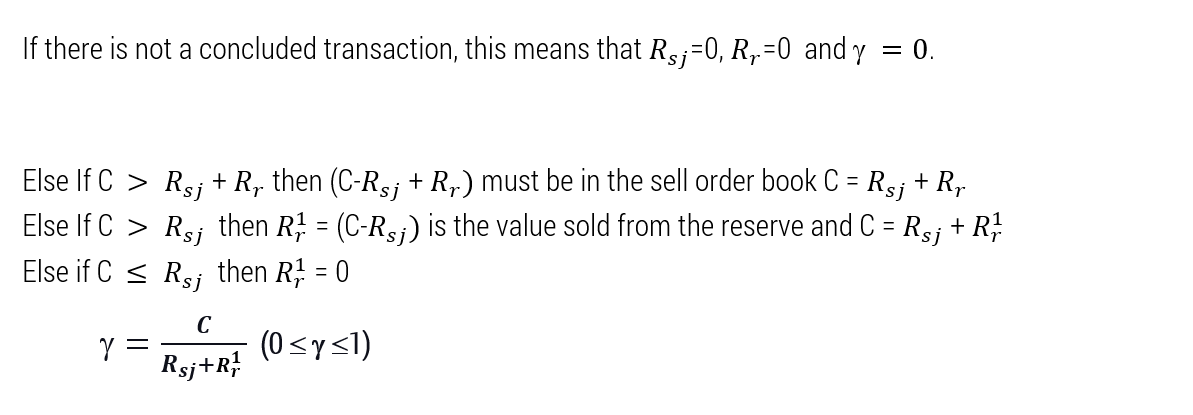

La parte de uso del aumento considera varios factores específicos del proyecto, incluido el valor del libro de pedidos y el valor de la transacción. El cálculo se realiza en una escala móvil de > a 0.0005 por valor base ($50 para comenzar) y fluctuaciones basadas en el tiempo en el valor VTBC. Similar a un mecanismo de sube y baja, a medida que el VTBC aumenta de $1 a $2, el valor base disminuye a $25. Asimismo, a medida que aumenta el valor de venta del libro de pedidos, la escala de > a 0.0005 disminuye para mantener la liquidez. El valor base continuará disminuyendo a medida que el precio sube para mantener un aumento porcentual constante a lo largo del tiempo en comparación con el precio actual, es decir, si el precio es de $4 o $400, el aumento del precio por cantidad base en términos de porcentaje seguirá siendo el mismo.

A continuación, puede ver el algoritmo y su uso de diferentes variables.

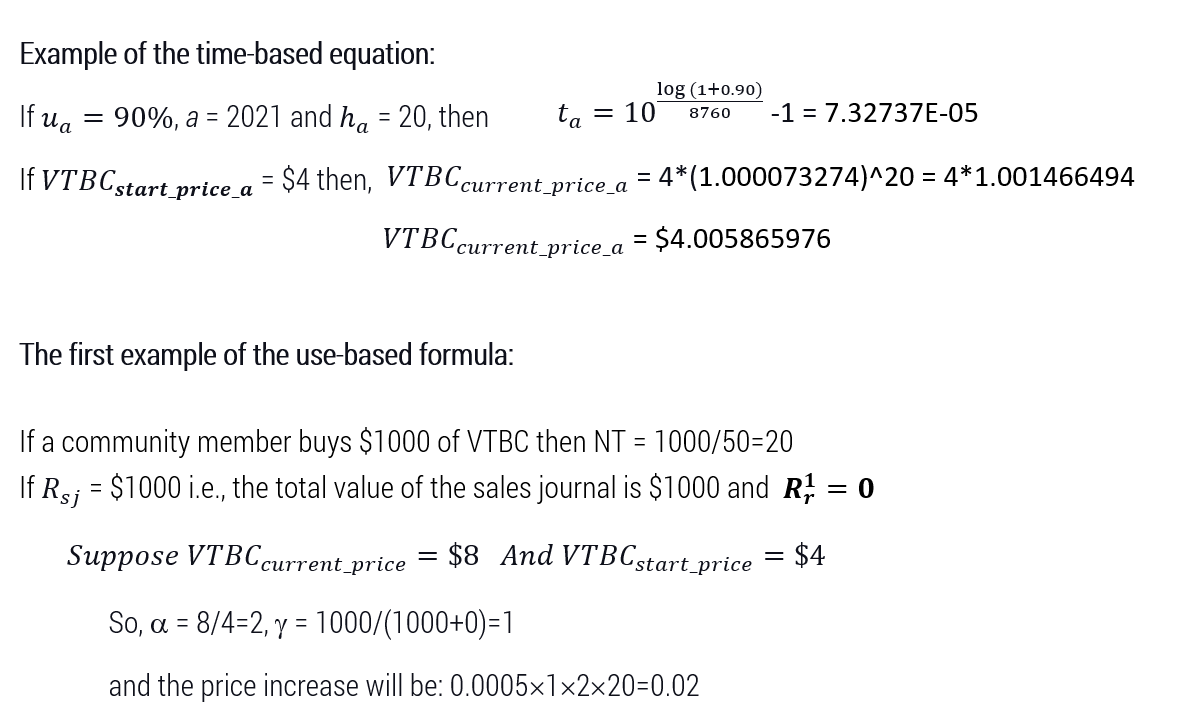

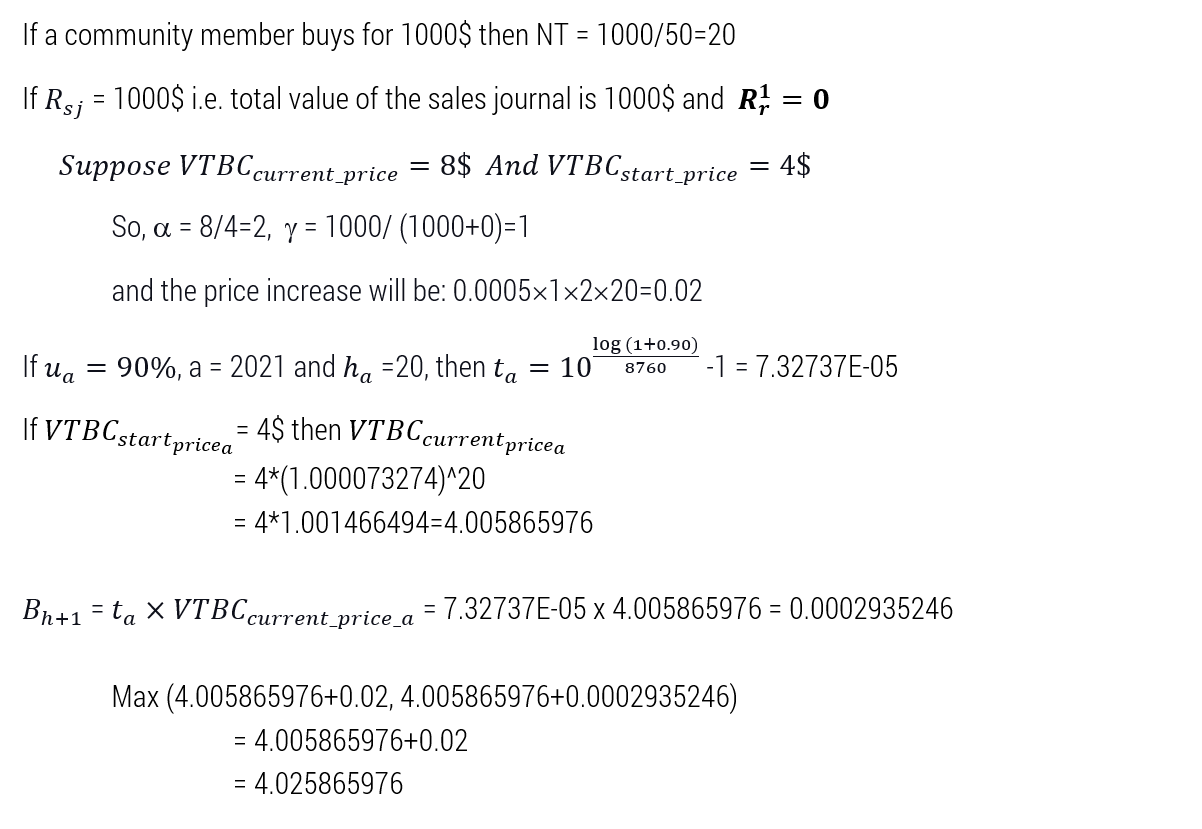

Entonces, la ecuación del tiempo se puede escribir de la siguiente manera:

Uniendo los dos:

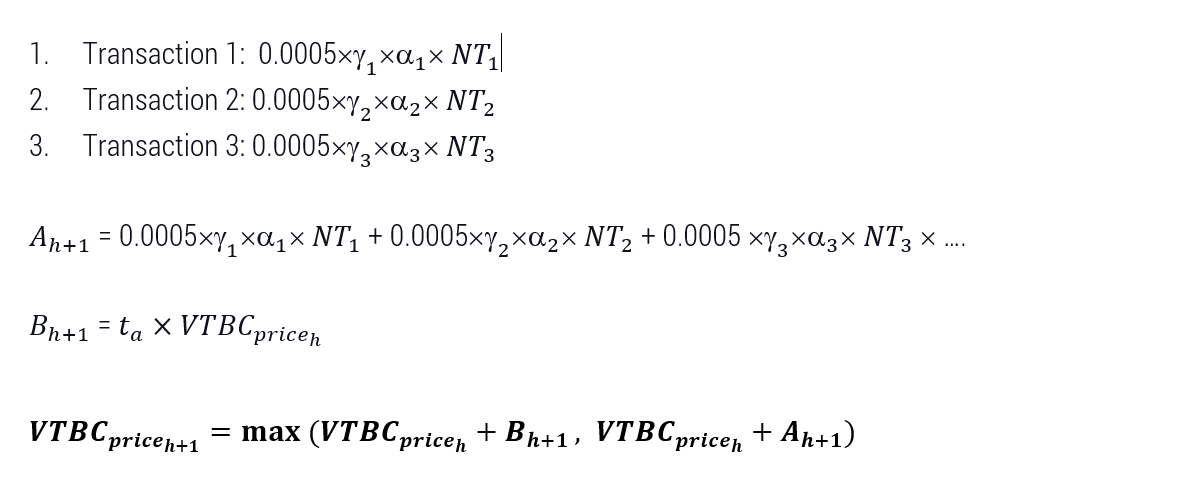

El incremento según la ecuación 2 durante el período comprendido entre la hora h y la siguiente hora h+1:

Suponiendo que el precio aumenta 3 veces por transacción:

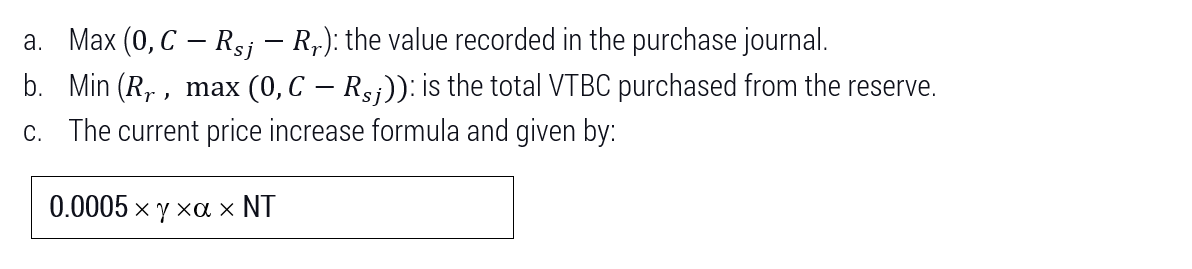

La ecuación para el aumento de uso se define de la siguiente manera:

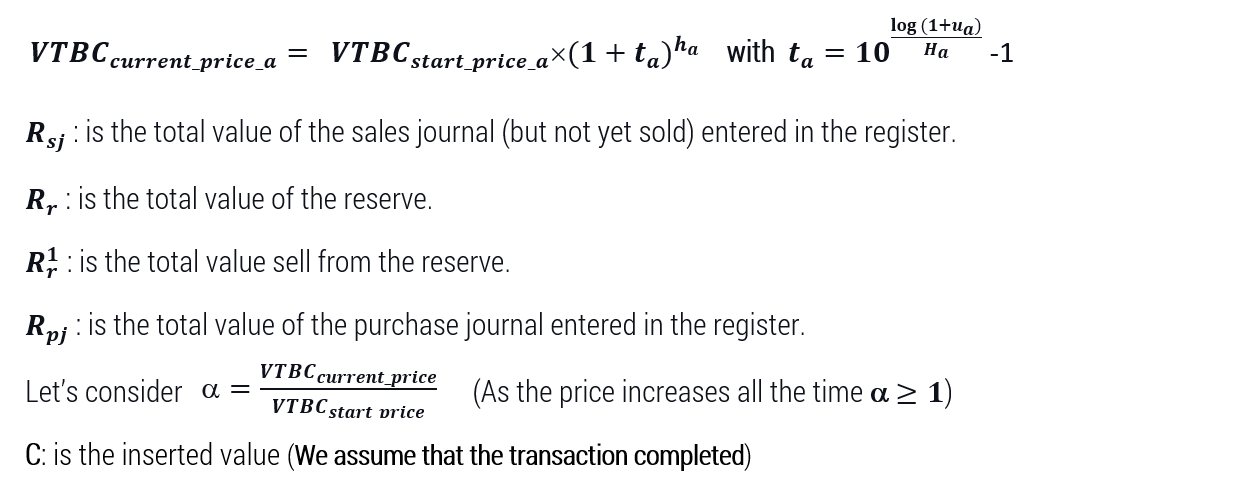

M: es el precio de una transacción al inicio del sistema y su valor es de $50.

NT: número de transacciones actuales (C/M=1000/50=20 transacciones)

Lo asumimos por:

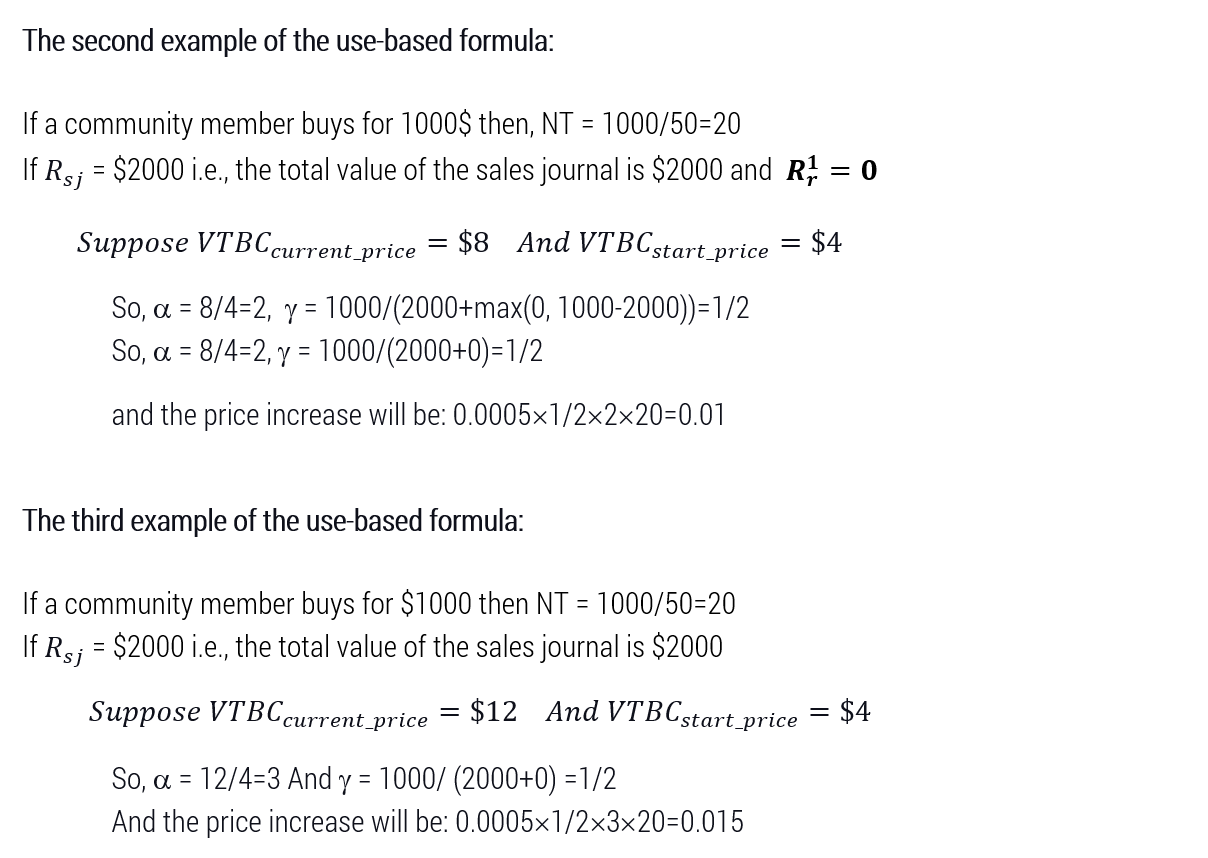

Estos son algunos ejemplos de las fórmulas:

Aquí hay un ejemplo de las fórmulas basadas en el uso y el tiempo combinadas:

Por lo tanto, el rendimiento generado por un titular de VTBC durante 30 años no tendrá precedentes; sin embargo, dado el clima actual de criptomonedas, se podrían lograr resultados similares o incluso mejores a través del comercio diario u otros instrumentos de inversión.

Este proyecto debe percibirse como un método constante y predecible para lograr los aumentos de valor esperados.

Puede consultar nuestro Informe Técnico para obtener una referencia completa de toda esta sección en https://bit.ly/VTBCommunity-WP-Espanol.

-

AutorEntradas

- Debes estar registrado para responder a este debate.