-

AuteurMessages

-

2 janvier 2022 à 16h11 #3278

WebMasterMaître des clés

WebMasterMaître des clés

Algorithme

Les théories sur l’établissement des prix et les modèles de marché complexes offrent une certaine explication du fonctionnement des marchés d’actions mondiaux. Des concepts tels que les marchés fermés, les prix d’arbitrage et les modèles à indice unique sont possibles, mais nécessitent une autorité centrale pour fonctionner. Un exemple de marché fermé est l’achat en gros de bois de construction. Le bois ne peut plus être acheté directement auprès d’une scierie; doit désormais passer par un courtier. Bien que cette réglementation puisse sembler injuste à certains, elle a un objectif : maintenir le prix du bois égal au prix du contrat de marchandises. Un système plus difficile à gérer peut être appliqué avec des directives strictes. L’application de la blockchain facilite la mise en œuvre de ces modèles exacts de tarification et de système. Les directives sont intégrées dans le code et le fonctionnement de la blockchain. Ce concept de marché fermé est bon car les scieries peuvent maintenir le prix fixé par le marché des matières premières, garantissant une juste valeur. La découverte des prix pour les scieries était localisée, et si une usine avait du mal à vendre son bois, elle aurait pu le vendre moins cher, nuisant à ses propres résultats nets sur le long terme.

La découverte des prix a été le modèle de marché dominant qui a évolué pendant plusieurs décennies, notamment en ce qui concerne les ordinateurs. Comme la quasi-totalité des activités de négociation (actions, matières premières, devises, etc.) se font sur ordinateur, les différentes évaluations du marché et le trading à haute fréquence permettent de tirer parti de diverses situations d’arbitrage, voire à favoriser des manipulations de prix qui sont devenues plus difficiles à repérer. Le marché boursier telles que le Dow Jones, le S&P, etc., paient également des traders (négociants) de gros volumes pour s’assurer que la liquidité reste sur les marchés : en fait, ils sont payés pour échanger avec eux-mêmes

L’exemple du bois d’œuvre ci-dessus ressemble au modèle de VTB, qui contrôle principalement le prix. Cependant, le prix du VTB est contrôlé à l’aide d’une blockchain. Un algorithme spécifique fixe la valeur, garantissant le prix pendant la phase de transaction. Pour tout actif sans risque, le prix est déterminé par le temps et le soutien des utilisateurs, ce qui le maintien liquide. Ce sont les mêmes caractéristiques que celles observées sur les marchés d’obligations. Les échanges en crypto-monnaies se comportent de la même manière que le marché du bois anciennement, c’est-à-dire que le prix d’actifs tels que celui du BTC ou de l’ETH fluctue d’un échange à l’autre. Cette fluctuation crée un écart de prix qui peut potentiellement conduire à des problèmes, tels que le manque de liquidité comme on l’a vu lors des crashs éclairs au cours des deux dernières années, particulièrement concernant le BTC et l’ETH.

La méthode de tarification du VTB a été conçue pour éviter ce problème potentiel (crashs éclairs locaux) et aussi d’autres en contrôlant le prix par la blockchain. En appliquant le prix algorithmique de l’actif numérique VTBC, un prix égal est fixé pour tous les utilisateurs tout en éliminant la nécessité pour la découverte de prix, l’arbitrage et les complications de la somme nulle. Le VTB présente des avantages pour tous, y compris les traders, qui peuvent garder des actifs de VTBC en attendant que passe le prochain plongeon des crypto-monnaies intégrées.

L’algorithme de valeur a été construit sur des concepts simples : miser sur une augmentation minimale suivant une courbe de 30 ans et offrir un potentiel d’augmentation au sommet de la courbe. Logiquement, l’augmentation de l’actif produit une valeur plus élevée. Le prix étant contrôlé, les fluctuations de valeur sont considérablement réduites. L’algorithme est également conçu pour ne pas réduire le potentiel de hausse des oscillations.

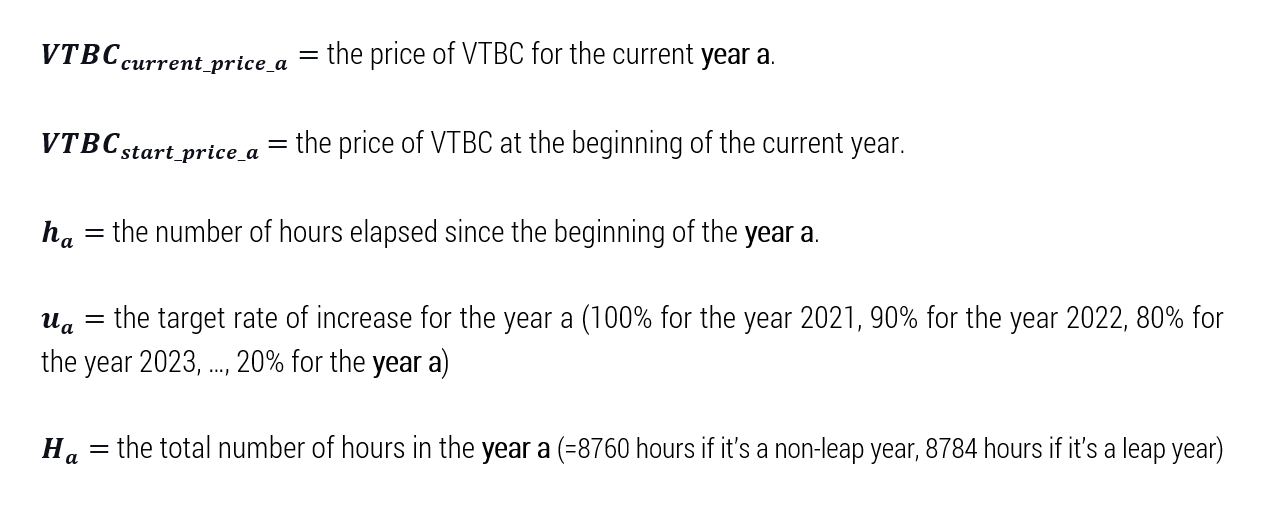

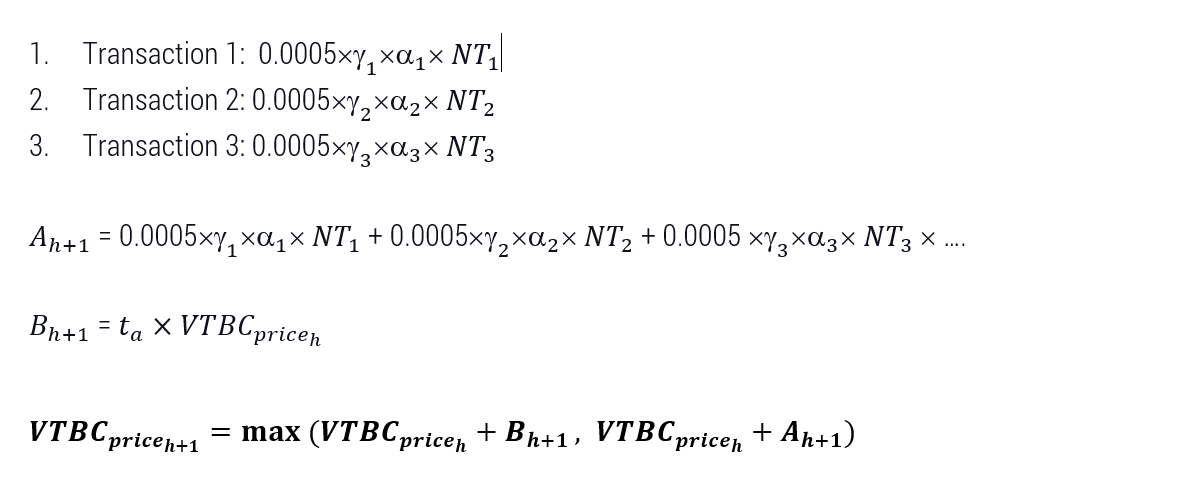

2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 100% 90% 85% 82% 80% 78% 75% 72% 70% 68% 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 65% 62% 60% 58% 55% 50% 48% 45% 42% 40% 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050 38% 35% 30% 28% 25% 24% 23% 22% 21% 20% L’augmentation est en deux parties, par heure et par un achat complété. Comme expliqué plus tôt, une partie de l’algorithme comporte une courbe annuelle décroissante qui commence à 100 % et se termine à 20 % (au bout de 30 ans). La valeur finale de 20 % se poursuivra chaque année par la suite. Ces valeurs sont susceptibles de changer. L’algorithme calcule l’augmentation du prix attendue et sélectionne la plus grande augmentation horaire ou l’augmentation transactionnelle. Cela garantit que l’augmentation annuelle est respectée par heure, mais laisse de la place pour une croissance illimitée basée sur l’utilisation.

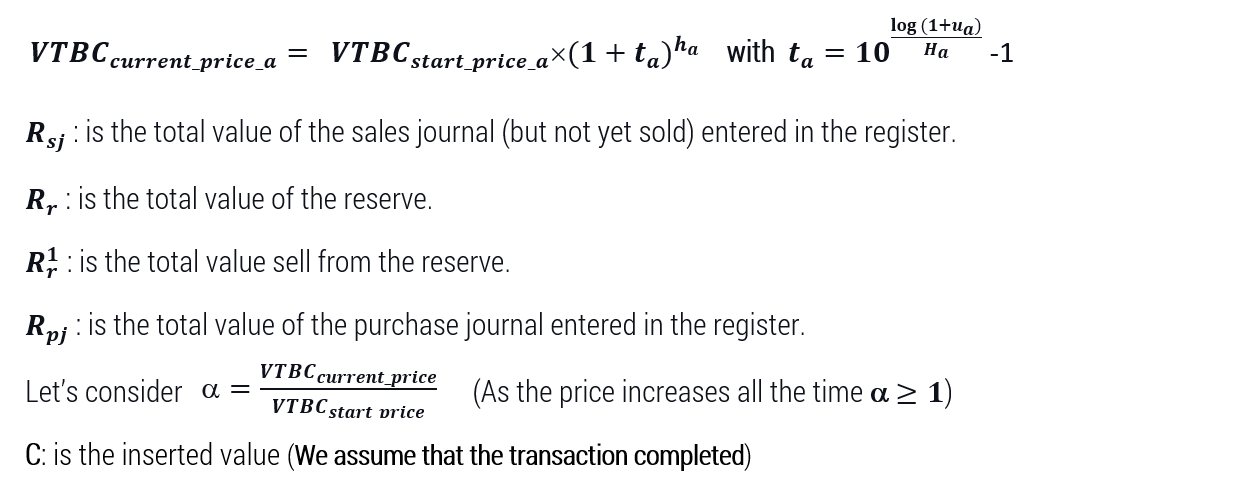

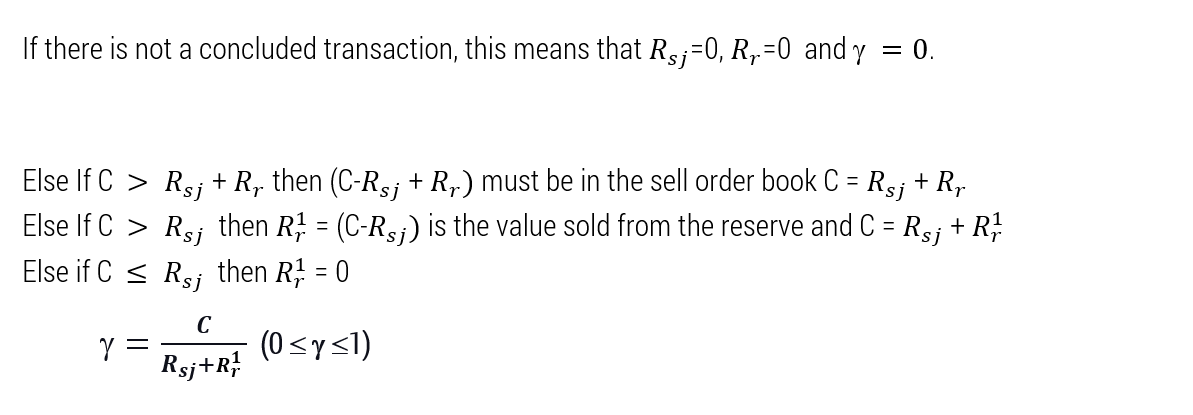

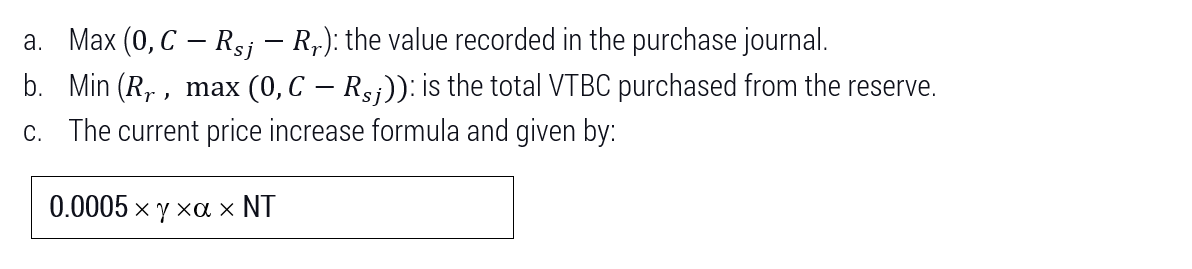

La partie de l’augmentation liée à l’utilisation prend en compte plusieurs facteurs spécifiques au projet, notamment la valeur du carnet de commandes et la valeur de la transaction. Le calcul est effectué sur une échelle mobile de > 0 à 0,0005 sur une base de valeur (50 $ pour commencer) et des fluctuations temporelles sur la valeur du VTBC. À la manière d’un mécanisme à bascule, lorsque le VTBC passe de 1 à 2 dollars, la valeur de base diminue à 25 dollars. De même, lorsque la valeur des ventes du carnet de commandes augmente, l’échelle > de 0 à 0,0005 diminue pour maintenir la liquidité. La valeur de base continuera à diminuer à mesure que le prix augmente pour maintenir un pourcentage d’augmentation constant dans le temps par rapport au prix actuel, c’est-à-dire que si le prix est de 4 $ ou de 400 $, l’augmentation du prix par montant de base en termes de pourcentage restera la même.

Voir ci-dessous l’algorithme et son utilisation des différentes variables.

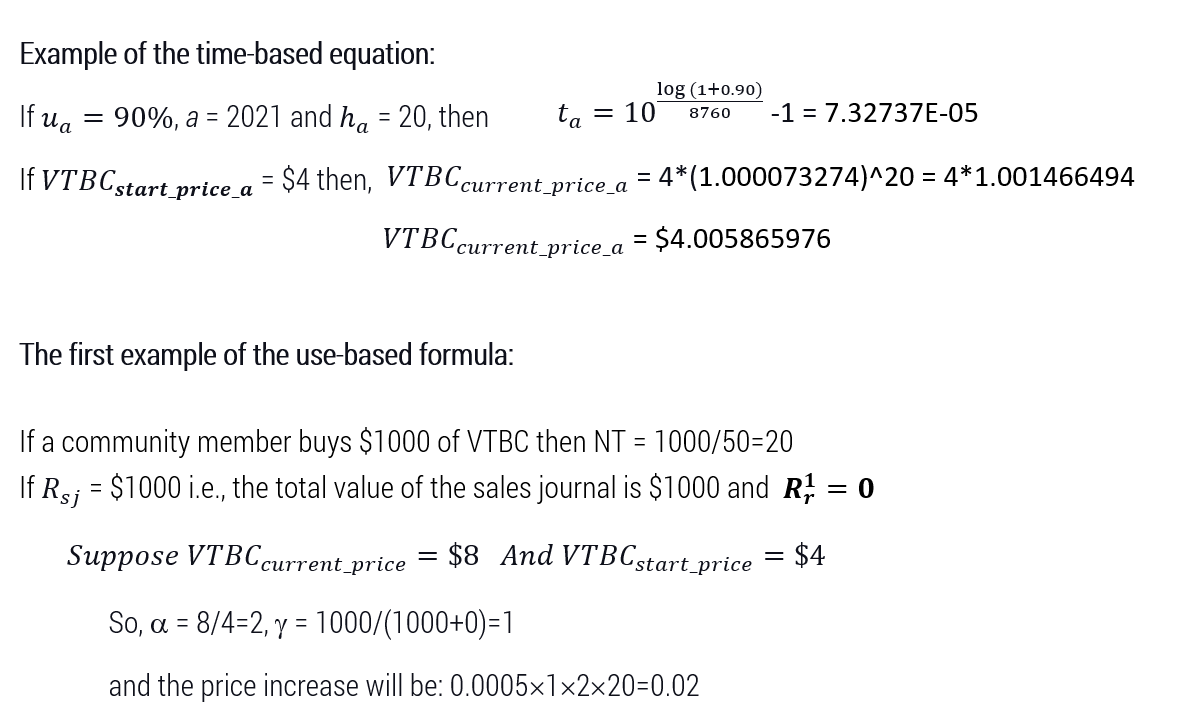

L’équation du temps peut être écrite comme suit:

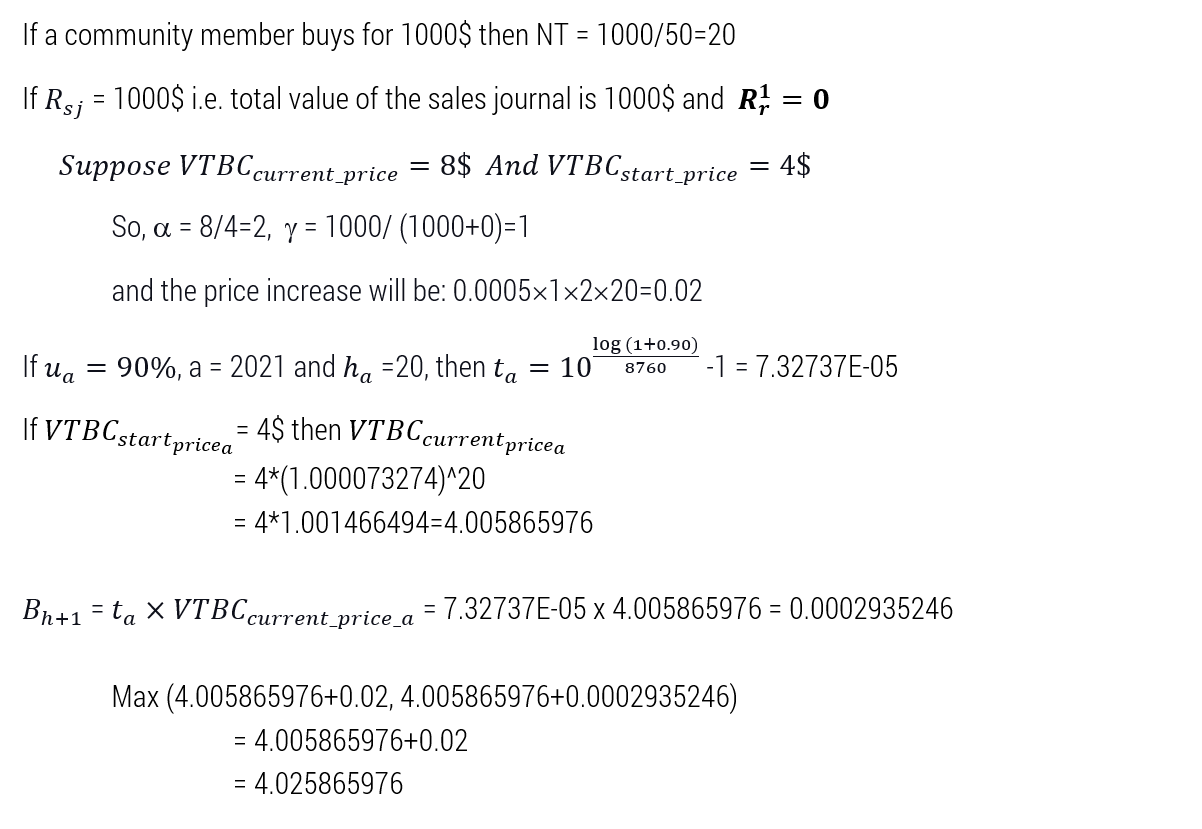

Réunissant les deux ensemble:

L’augmentation selon l’équation 2 pendant la période entre l’heure h et l’heure suivante h+1:

En supposant que le prix augmente 3 fois par transaction:

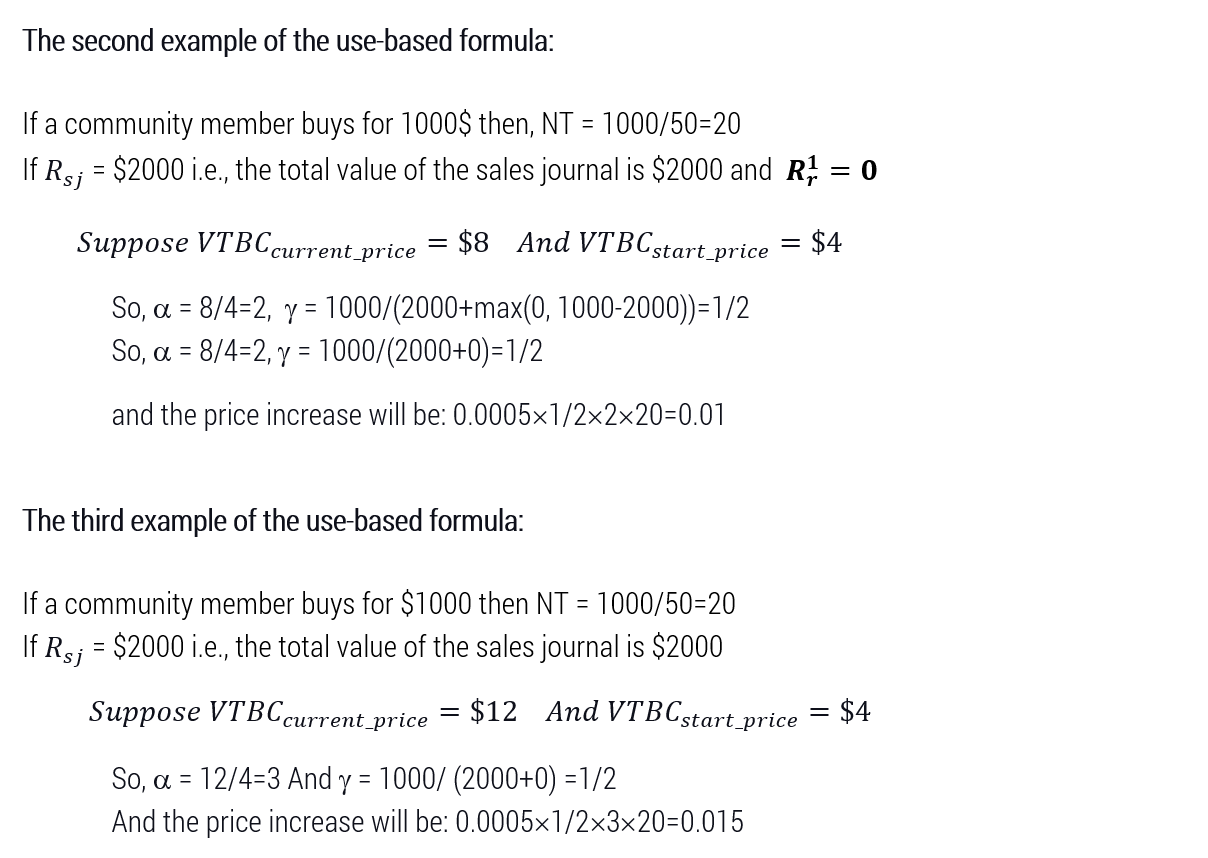

L’équation de l’augmentation de l’utilisation est définie comme suit:

M: est le prix d’une transaction au début du système et sa valeur est de 50 $.

NT: nombre de transactions actuelles (C/M=1000/50=20 transactions)

Nos prédictions sont réalisées grâce:

Quelques exemples de formules:

Ceci est un exemple de la combinaison des formules basées sur l’utilisation et sur le temps:

Par conséquent, le rendement généré par un détenteur de VTBC sur 30 ans sera sans précédent ; toutefois, compte tenu du climat actuel des crypto-monnaies, des résultats similaires, voire plus élevés, pourraient être obtenus par le biais du « day-trading » ou d’autres instruments d’investissement.

Ce projet se doit d’être perçu comme une méthode stable et prévisible pour atteindre les augmentations de valeur attendues.

Pour une référence complète de toute cette section consulter le Livre Blanc à l’adresse suivante https://bit.ly/vtbwhitepaper

-

AuteurMessages

- Vous devez être connecté pour répondre à ce sujet.